Introdução

Este relatório apresenta uma análise atualizada do clima económico e dos índices de confiança entre empresas e consumidores nos países da OCDE, bem como a evolução do índice de preços no mercado global de matérias-primas. Além disso, o relatório avalia a inflação e o emprego nos países da OCDE para medir a perspetiva económica geral. Ao examinar os principais fatores de mercado, as flutuações de preços e a dinâmica da oferta e da procura, procuramos oferecer informações valiosas sobre a situação atual e as perspetivas da atividade empresarial para os próximos meses. Compreender estes fatores é essencial para que os gestores, empresários e investidores possam lidar com as incertezas e identificar oportunidades emergentes no mercado global.

1. Breve Resumo

O mês de junho trouxe alguns sinais de esperança havendo no entanto fragilidade nos índices de confiança e na inflação. Tivemos melhorias no índice de preços das matérias primas e no índice de confiança dos consumidores, mas verificou-se uma subida acentuada da inflação e uma estabilização no índice de confiança dos empresários e gestores, com sinais de quebra.

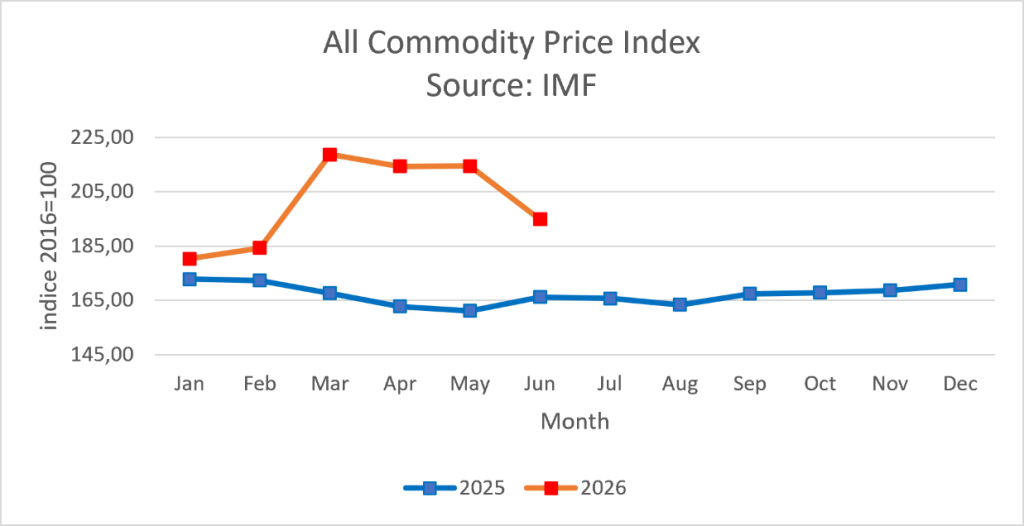

2. Matérias-Primas

Para monitorizar o preço das matérias-primas (commodities), acompanhamos o índice de preços (2016=100) de matérias-primas de base, incluindo combustíveis. Em junho, o índice teve uma redução acentuada de -9,1%, mas ainda está muito acima dos níveis de 2025, registando um aumento acumulado de 17,2% nos últimos 12 meses.

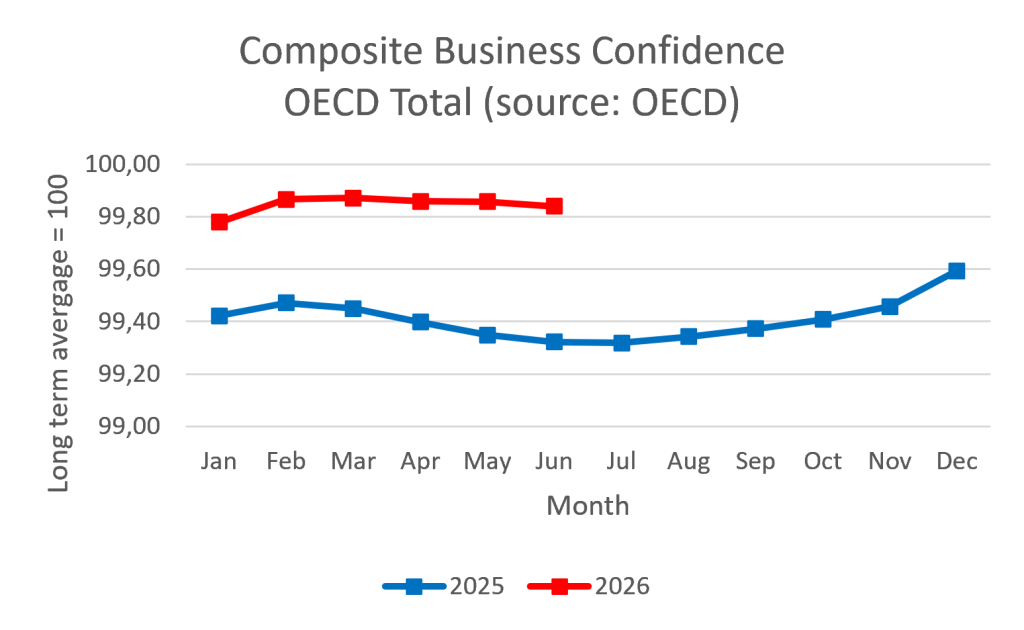

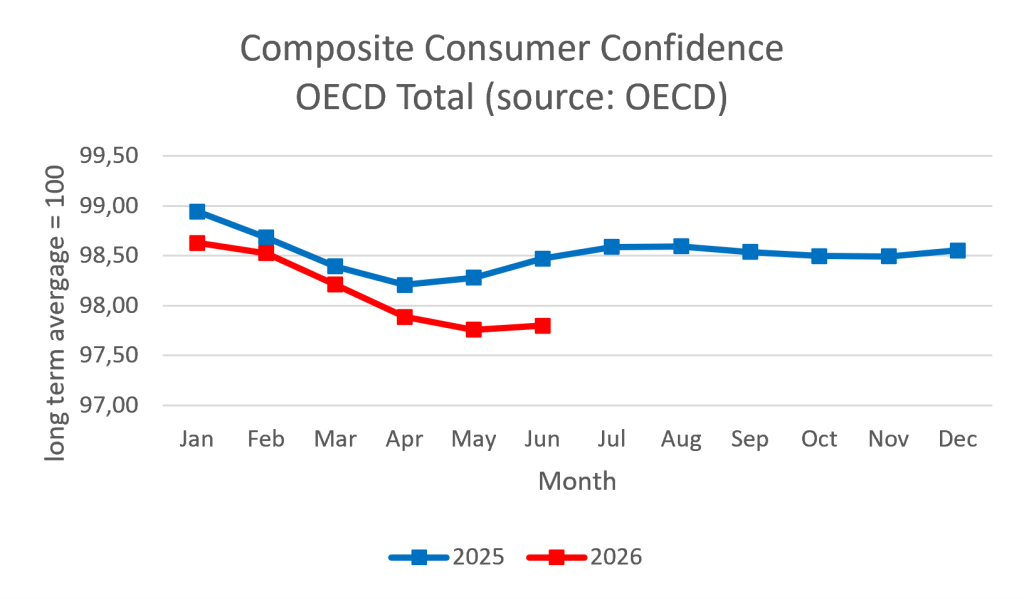

3. Índices de Confiança

O Índice de Confiança Empresarial, que abrange todos os países da OCDE, tem mostrado sinais de recuperação desde agosto de 2025, mas registou uma inflexão descendente em abril — como era de esperar neste contexto de conflitos globais —, situando-se, no entanto, 0,5% acima dos níveis de 2025.

O Índice de Confiança dos Consumidores na OCDE iniciou 2025 com uma tendência de queda. Deu sinais de recuperação em maio, que se mantiveram até janeiro de 2026, mas desde março deste ano registou uma forte quebra — como seria de esperar neste contexto geopolítico —, situando-se agora nos seus níveis mais baixos dos últimos 3 anos.

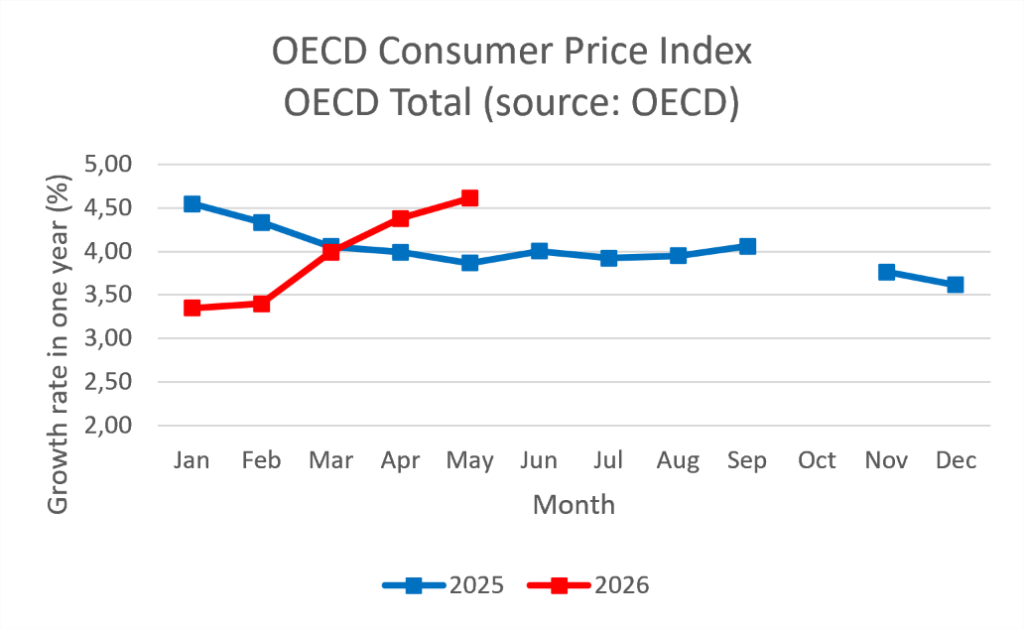

5. Inflação, Taxa de Câmbio e Emprego

Relativamente à inflação nos países da OCDE, verificou-se em 2025 uma tendência decrescente para menos de 4% ao ano, atingindo 3,4% em fevereiro de 2026. No entanto, nos últimos três meses, a inflação subiu consideravelmente, atingindo 4,61% em maio. Esta situação de incerteza e o aumento do custo do dinheiro e de vida podem travar o consumo e o investimento, bem como as taxas de emprego e a atividade económica em geral; isto é altamente provável considerando a redução significativa do índice de confiança dos consumidores acima mencionado.

A rúpia indiana e o dólar americano inverteram a sua trajetória descendente, fortalecendo-se face ao euro em maio e junho. Consequentemente, esta valorização poderá complicar a exportação de produtos e serviços destas origens, ao enfraquecer a sua competitividade (via preço) no exterior.

A taxa de emprego nos países da OCDE manteve-se estável em 70,3%.

Conclusão: Alívio com Incerteza

Os dados macroeconómicos de junho mostram uma dinâmica de alívio temporário, mas permanecem sinais de alerta estruturais que exigem uma gestão estratégica prudente. Por um lado, a contração acentuada de -9,1% no índice global de matérias-primas em junho oferece um balão de oxigénio crucial para as margens da indústria transformadora, muito embora a pressão homóloga acumulada de 17,2% nos recorde que os custos operacionais base continuam substancialmente acima do padrão histórico de 2025. Este recuo nos custos das commodities impulsionou uma ligeira recuperação na confiança dos consumidores; contudo, o índice permanece próximo dos níveis mais baixos dos últimos três anos, denunciando um mercado de consumo final ainda fustigado e retraído.

O principal obstáculo a uma estabilização económica sustentada reside na aceleração contínua e expressiva da inflação na OCDE, que escalou de forma preocupante nos últimos três meses até atingir os 4,61%. Este repique inflacionista dita a manutenção de políticas monetárias restritivas por parte dos bancos centrais, voltando-se a uma subida do custo do dinheiro e do custo de vida. Como reflexo direto deste aperto, o otimismo do setor corporativo começou a vacilar, com o Índice de Confiança Empresarial a estabilizar mas já a emitir sinais claros de quebra iminente.