Introdução

Este relatório apresenta uma análise atualizada do clima económico e dos índices de confiança entre empresas e consumidores nos países da OCDE assim como a evolução do índice de preços no mercado global das matérias-primas. Além disso, o relatório avalia a inflação e o emprego nos países da OCDE para medir a perspetiva económica geral. Ao examinar os principais fatores de mercado, as flutuações de preços e a dinâmica da oferta e da procura, procuramos oferecer informações valiosas sobre a situação atual e as perspetivas da atividade empresarial para os próximos meses. Compreender estes fatores é essencial para que os gestores, empresários e investidores possam lidar com as incertezas e identificar oportunidades emergentes no mercado global.

1. Resumo

Os dados mais recentes revelam divergência nos índices de confiança — em Março registou-se uma redução no índice de confiança dos consumidores e uma melhoria do índice de confiança dos empresários — um ligeiro aumento na taxa de inflação e a estabilização dos níveis de emprego nos seus valores mais elevados dos últimos trimestres. Embora sejam notícias não tão graves como seria de esperar – neste contexto de guerra – verifica-se um aumento significativo e preocupante nos preços das matérias-primas.

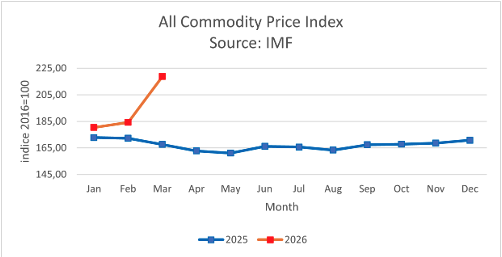

2. Matérias-primas

Para monitorizar o preço das matérias-primas, acompanhamos o índice de preços (2016=100) de matérias-primas base, incluindo combustíveis. Em março, o índice subiu 18,7%, dando continuidade à tendência de alta registrada desde maio, com um aumento acumulado de 30,5% nos últimos 12 meses.

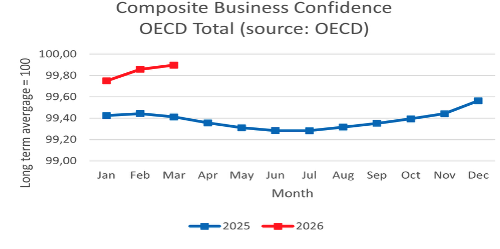

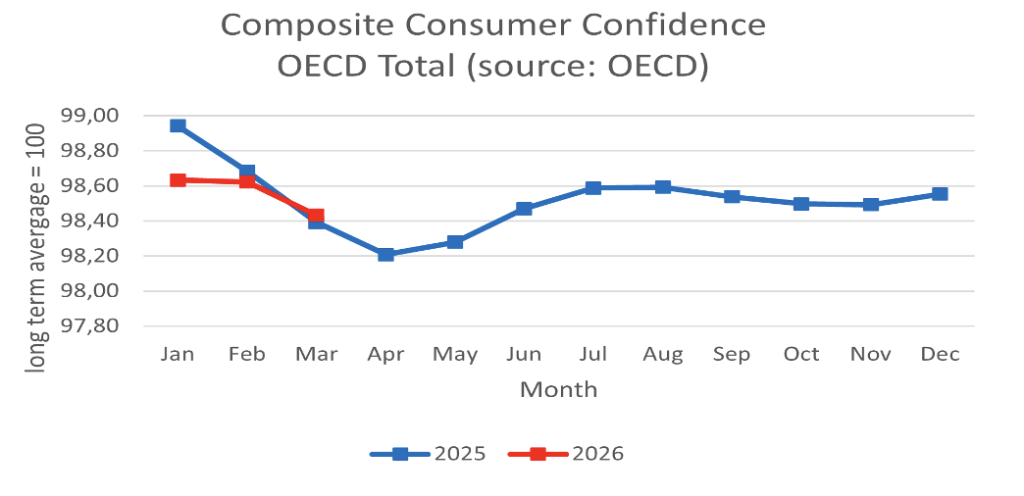

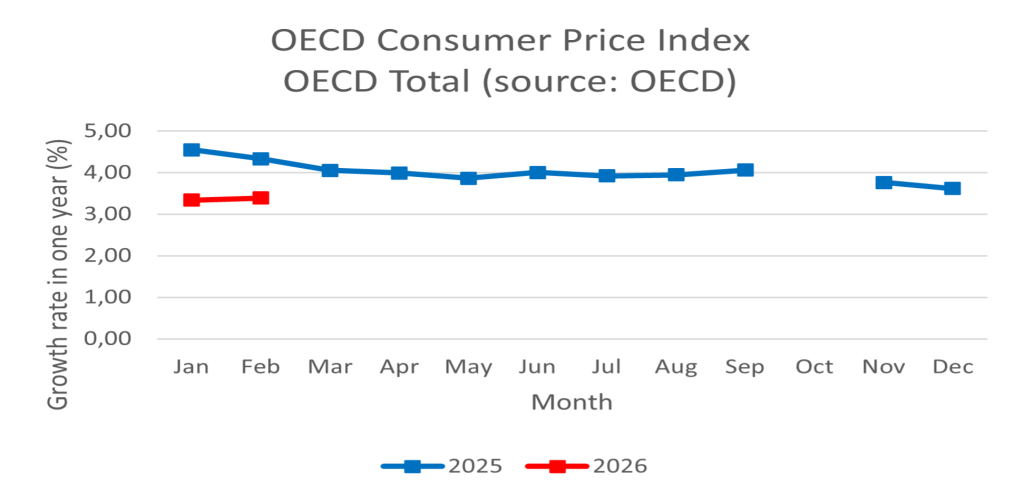

3. Índices de Confiança

O Índice de Confiança Empresarial, que abrange todos os países da OCDE, mostra sinais de recuperação desde agosto de 2025 e em março voltou a melhorar, apesar da guerra, situando-se 0,5% acima do nível de março de 2025.

O Índice de Confiança dos Consumidores na OCDE iniciou 2025 em tendência de queda. Deu sinais de recuperação em maio que se manteve até janeiro de 2026, mas em março registou uma forte queda – como seria de esperar neste contexto de guerra – situando-se agora aos níveis mais baixos do último ano.

Por fim, no que diz respeito à inflação nos países da OCDE, tem-se verificado uma tendência decrescente para menos de 4% ao ano, cifrando-se em 3,4% em fevereiro de 2026, o que poderia levar a potenciais cortes nas taxas de juro não fosse a ameaça ao ressurgimento da inflação causada pela recente subida generalizada do índice de preços das matérias-primas base. Esta situação de incerteza poderá conter o consumo e o investimento, bem como as taxas de emprego e a atividade económica em geral; o que é muito provável considerando a redução significativa do índice de confiança dos consumidores como visto acima.

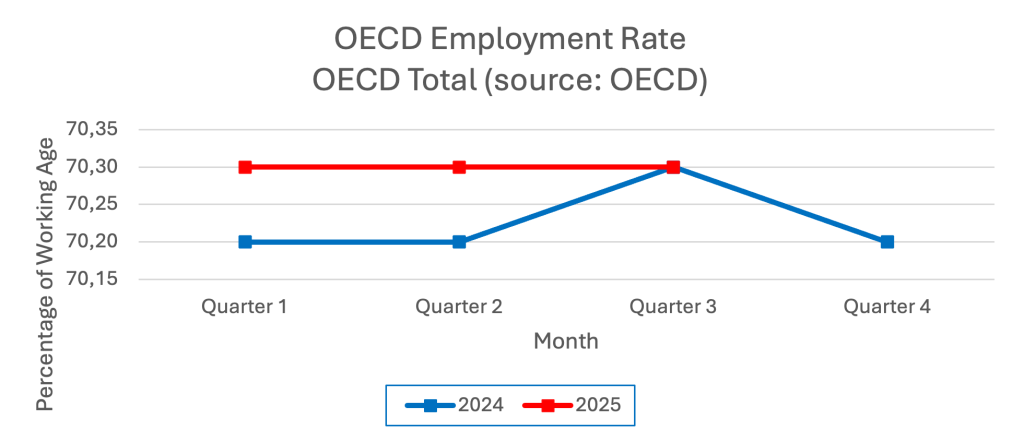

A taxa de emprego nos países da OCDE apresentou sinais de recuperação que se mantiveram no 3.º trimestre de 2025.

Conclusão: A Dualidade de Março e o Choque das Matérias-Primas

Os dados de março confirmam que a economia global entrou numa fase de incerteza assimétrica. Por um lado, o Índice de Confiança Empresarial mantém-se em terreno positivo, situando-se 0,5% acima do valor de março de 2025, o que sugere que os empresários e gestores ainda vislumbram oportunidades de crescimento da atividade empresarial. Por outro lado, o Índice de Confiança dos Consumidores sofreu uma queda acentuada para os níveis mais baixos do último ano, sinalizando uma retração imediata no consumo privado face ao prolongamento do conflito armado. O fator mais crítico, no entanto, é a subida explosiva de 18,7% no índice de matérias-primas apenas no mês de março. Este movimento provocou uma subida acumulada de 30,5% nos últimos 12 meses, exercendo uma pressão sem precedentes sobre as margens de lucro na industria transformadora e ameaçando interromper a trajetória descendente da inflação, que se situava em 3,4% em fevereiro. Se esta volatilidade nos custos das matérias-primas base não for mitigada, a “janela de oportunidade” para cortes nas taxas de juro poderá fechar-se prematuramente, forçando os decisores e governantes a escolher entre o apoio ao crescimento ou o combate a uma nova vaga de subida generalizada dos preços. Para o investidor e gestor, o cenário exige agora uma transição de uma postura de “otimismo cauteloso” para uma postura de gestão rigorosa de custos e a proteção do capital investido perante o risco crescente de estagflação.

(Este relatório foi elaborado recorrendo a dados publicados pela OCDE e a contribuições do Gemini)