Afonso Barbosa

Professor de Contabilidade Financeira, Contabilidade de Custos, Sistemas de Planeamento e Controlo de Gestão na AESE

Retail Investment Strategy: regulamentação a moldar o futuro do wealth management na Europa

As autoridades europeias não estão satisfeitas com a evolução da indústria de Wealth Management (WM) e preparam-se para adotar regulamentação com potencial para a transformar, na forma como esta se relaciona e vende produtos ao cliente, e no posicionamento dos players na cadeia de valor do negócio.

Existe hoje extensa regulação setorial na atividade da prestação de serviços em mercados e instrumentos financeiros (MIFID II), dos fundos de investimento (UCITS e AIFMD) e dos produtos de investimento através de seguros (IDD, PRIIP e Solvency II).

A atual regulação obrigou a indústria a um esforço contínuo de investimento, em recursos e tecnologia, na adaptação a regras cada vez mais rígidas. Não obstante, a UE considera não existirem condições suficientes para que os investidores de retalho (ou não profissionais) tenham acesso à informação que permita a escolha de produtos e serviços de acordo com as suas preferências e necessidades, bem como não estarem assegurados mecanismos suficientes de proteção e tratamento adequado por parte de produtores e distribuidores.

A Diretiva Retail Investment Strategy (RIS) procura colmatar estas questões, para que os investidores obtenham um nível de tratamento e proteção similar, independente do tipo de produtos e das formas de promoção e distribuição. É uma diretiva modificativa o que, desde logo, gera desafios à indústria ao promover a convergência de regras entre setores (eg. dos produtos de investimento e dos produtos de investimento com base em seguros), bem como a aplicação in facto de medidas já existentes.

Um outro desafio resultará dos prazos: a Comissão Europeia (CE) aprovou a Diretiva em maio de 2023; a aprovação pelo Parlamento Europeu e Conselho da UE deverá ocorrer até final de 2024. Após a publicação, os Estados-Membro terão 12 meses para a transpor para a legislação e regulamentação nacional, e 18 meses para a entrada em vigor, i.e no 1º semestre de 2016, um prazo ambicioso, considerando a natureza das alterações.

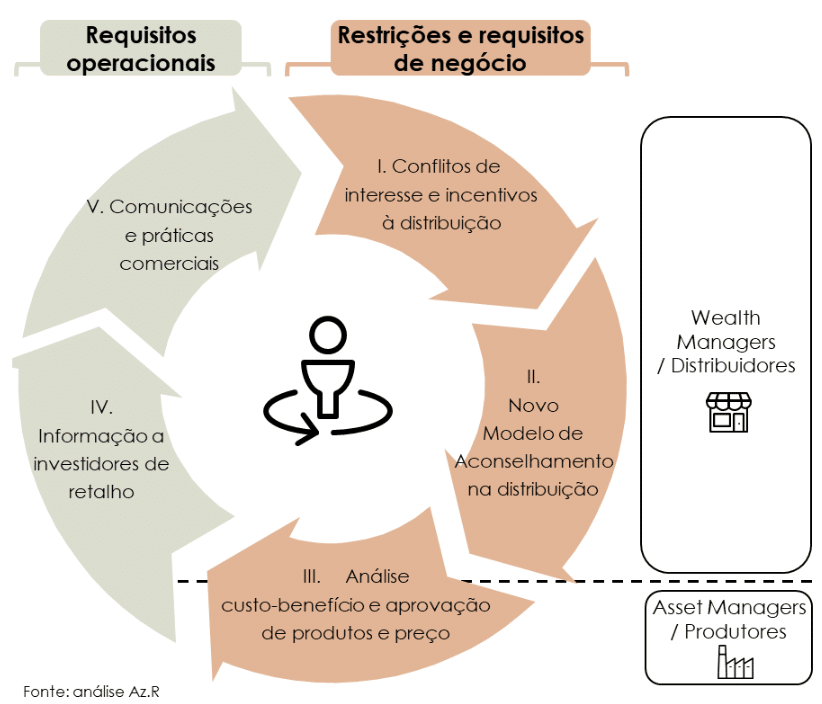

Principais eixos de intervenção da Diretiva RIS

Começamos por sintetizar os mais importantes requisitos e restrições introduzidos pela RIS.

Fig.1 – Principais eixos de intervenção

Fig.1 – Principais eixos de intervenção

Alterações com impacto no negócio

(i) Conflitos de interesse e os incentivos à distribuição

Embora não proíba o pagamento de incentivos, com algumas exceções a nova Diretiva introduz essa inibição em vendas não objeto de aconselhamento, mantendo a proibição na gestão discricionária e no aconselhamento independente.

Quando autorizados, os distribuidores passam a informar os clientes sobre os incentivos e como impactam a rentabilidade do investimento, sendo ainda obrigados a um teste de atuação no interesse dos clientes.

As salvaguardas são reforçadas com a clarificação do aconselhamento independente (onde os incentivos são proibidos) e o não independente, e da forma como o distribuidor se apresenta perante o investidor não profissional.

Estas medidas, conjuntamente com as do modelo de aconselhamento, alteram as regras hoje em vigor, que permitem o pagamento de incentivos, se reforçarem a qualidade do serviço (MIFID) ou não forem prejudiciais (IDD), abordagem que permite latitude interpretativa.

Três anos após a adoção da Diretiva, a CE avaliará os impactos das novas regras sobre incentivos. Sem evidências de evolução benéfica para o investidor não profissional, a CE poderá adotar medidas reforçadas, incluindo a abolição integral dos incentivos à distribuição (o seu objetivo inicial).

(ii) Novo modelo de aconselhamento na distribuição

A Diretiva introduz ou reforça diversas obrigações ao nível do aconselhamento ao investidor. Em função da complexidade dos produtos, reforça a exigência de análise, pelo distribuidor, da adequabilidade do produto, teste realizado antes da venda e considerando a pertinência da oferta ao portefólio do investidor (uma novidade que colocará desafios da reação do cliente, tratamento de dados pessoais…).

O aconselhamento será suportado num conjunto alargado de produtos financeiros adequados às necessidades do cliente concreto, obrigando à recomendação daquele que apresentar a melhor relação custo-benefício e à apresentação de, pelo menos, um produto sem características adicionais não necessárias (e geradoras de custos acrescidos) – eg. no extremo, o advisor poderá ter de sugerir um ETF sobre o S&P500, quando o cliente pretenda investir no mercado americano de ações, em contraponto à proposta de um fundo de gestão ativa.

Por outro lado, para incentivar serviços de baixo custo, advisors independentes poderão prestar aconselhamento limitado sobre produtos não complexos e com boa relação custo-benefício, com base em testes de adequabilidade mais reduzidos.

O novo modelo reforça os requisitos processuais, da obtenção de informação abrangente do cliente (incluindo das suas carteiras) à apresentação prévia de relatório sobre o investimento.

Se o resultado da avaliação (que inclui critérios de capacidade para suportar perdas e de tolerância ao risco) for negativo, o intermediário não poderá, à partida, concretizar a transação.

Complementarmente, a RIS promove o reforço das competências dos advisors que atuem junto de investidores de retalho, suportado no alargamento do perímetro de conhecimentos e em certificações individuais.

(iii) Análise custo-benefício e aprovação de produtos e preço

A RIS aplicará transversalmente medidas sobre a relação custo-benefício dos produtos e introduzirá novas regras na formação do preço:

- Quantificação de todos os custos de produção e de distribuição, bem como do retorno esperado considerando as características do produto;

- A sua comparação, antes da oferta no mercado, com benchmarks de custos e performance desenvolvidos pela ESMA ou pela EIOPA;

- Um desvio negativo significará que o produto tem uma má relação custo-benefício, não podendo ser distribuído ou recomendado, salvo se tais custos se provarem justificados e proporcionados.

As autoridades procuram assim reforçar o combate à cobrança de custos indevidos, a partir de medidas que se inserem num sistema de governação na aprovação (e revisão periódica) de produtos financeiros que incluí (a) requisitos de identificação do mercado-alvo e adequação do produto e sua distribuição às necessidades e objetivos daquele, (b) a análise custo-benefício e (c) o reporte do processo de aprovação às autoridades.

São de salientar as consequências da análise de custo-benefício dos produtos, em conjunto com as avaliações, cliente a cliente, no novo modelo de aconselhamento, só possíveis de endereçar com capacidades de massificação operacional.

Em acréscimo aos requisitos processuais, será muito reforçada a informação trocada entre players, autoridades de supervisão e associações europeias.

Alterações com impacto na organização e processos

As seguintes medidas vão influenciar, essencialmente, os processos dos players e a sua estrutura de custos.

(iv) Informação a investidores de retalho

Para o reforço da informação são implementadas as seguintes medidas:

- Modernização e adaptação das divulgações à distribuição digital;

- Informação normalizada sobre custos dos produtos (incluindo pagamentos a terceiros), a explicação da finalidade e impactos no rendimento esperado;

- Reforço das informações pré-contratuais exigidas nos produtos de investimento com base em seguros;

- Maior clareza na informação de custos e performance do produto nos relatórios anuais. Nos seguros financeiros serão incluídas projeções, por cliente, do resultado esperado no fim do período contratual ou recomendado;

- Reforço dos alertas obrigatórios para produtos de risco mais elevado.

(v) Comunicações e práticas comerciais

A Diretiva introduz novas regras nas comunicações de marketing, pela imposição de conteúdos equilibrados entre riscos e benefícios dos produtos e a inclusão imediata das características.

Produtores e distribuidores passam a repartir as responsabilidades sobre os conteúdos e comunicações comerciais, próprias ou de terceiros em seu nome.

Estas regras vão gerar novos requisitos aos players, como (a) a existência de políticas sobre comunicações e práticas comerciais, e

mecanismos de supervisão da responsabilidade do órgão de gestão, ou (b) o registo de comunicações, estratégias e práticas de marketing.

Este é o primeiro de um conjunto de artigos com os quais abordaremos os impactos da Diretiva RIS na indústria.

Pelas suas características, os impactos mais relevantes da RIS ocorrerão ao nível do modelo de negócio. Por outro lado, a Diretiva colocará os distribuidores no centro da mudança na indústria, mas impactará, de forma desproporcional, os produtores. Os diferentes tipos de impacto e as opções da indústria serão os tópicos centrais dos próximos artigos.

A transformação como imperativo no Wealth Management, em Portugal

Depois de analisados os requisitos da Diretiva RIS, começaremos agora a analisar os impactos na indústria.

Apesar de definida a estrutura da RIS, a indústria será influenciada por aspetos ainda desconhecidos, tais como:

- A transposição para a legislação e regulamentação nacionais poderá gerar medidas mais restritivas;

- Incerteza técnica em temas como (a) o conjunto alargado de produtos, no modelo de advisory, ou (b) os critérios e granularidade na construção de benchmarks e análise custo-benefício.

Mas a moldura da Diretiva e as características da indústria em Portugal permitem a identificação inicial dos impactos mais prováveis e a análise de como endereçar os desafios de distribuidores e produtores.

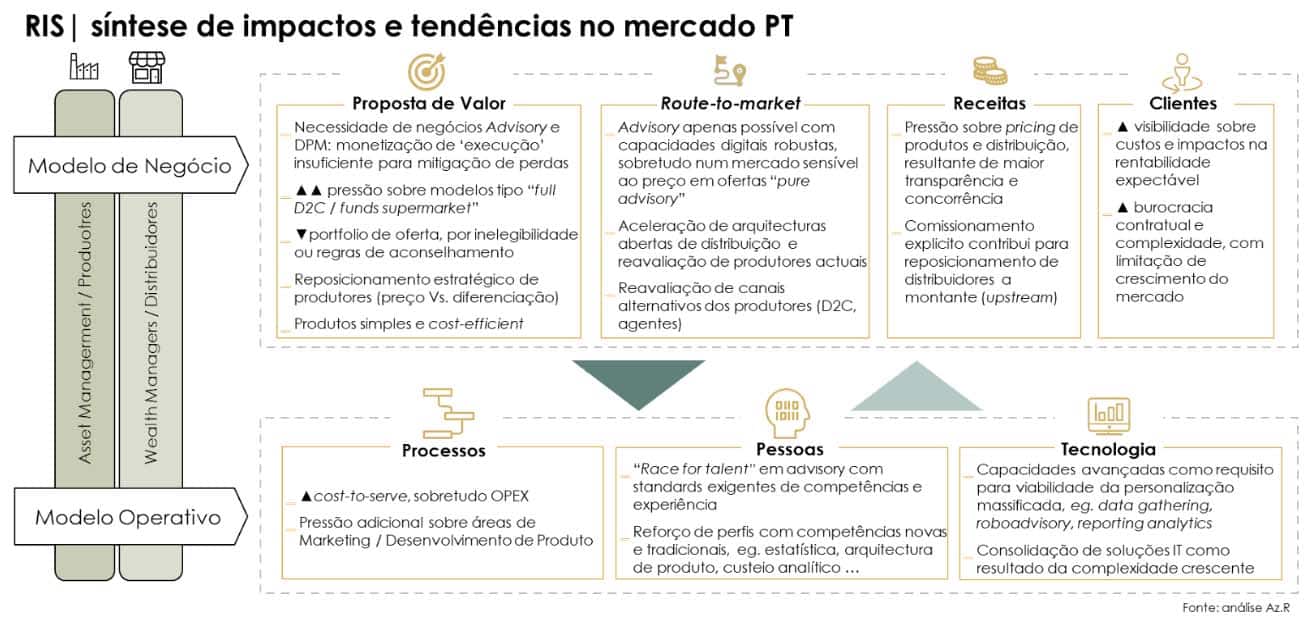

O mapeamento dos impactos da Diretiva RIS na indústria de WM – o modelo de negócio

A figura abaixo evidencia, de forma sumária, mudanças muito relevantes ao nível dos modelos de negócio e operativo. De momento, focamos a análise apenas ao nível dos impactos no modelo de negócio dos participantes na indústria, descritos de forma transversal.

Independente da profundidade da análise, tais mudanças vão requerer uma abordagem estratégica aos requisitos da Diretiva, não apenas uma visão processual de adaptação a exigências regulatórias.

Como consequência das alterações na forma como os players se relacionam e vendem produtos ao cliente, vamos assistir a ajustamentos importantes no posicionamento daqueles ao longo da cadeia de valor do negócio.

Uma das mais relevantes ocorrerá na proposta de valor dos distribuidores: com a inibição dos incentivos no negócio de execução simples, os distribuidores terão de evoluir para uma oferta baseada em serviços de aconselhamento e/ou de gestão discricionária. E terão de o fazer nos vários segmentos de clientes, com comissionamento explícito de tais serviços (por motivos económicos), um desafio significativo no mercado português, pela elevada sensibilidade ao preço nestas ofertas.

O melhor exemplo deste impacto ocorrerá nos supermercados (D2C) de produtos. Embora alguns players tenham iniciativas de advisory, são restritas e limitadas pelo perímetro regulatório. O seu modelo de negócio será, na nossa opinião, revisitado nos próximos dois anos.

Por outro lado, o efeito conjugado das análises de custo-benefício, do modelo de aconselhamento e das restrições aos incentivos, vai forçar alterações na oferta dos produtores, nomeadamente ao nível da:

(i) Evolução para ofertas menos complexas, consequente aos serviços com comissionamento explícito – o distribuidor posiciona-se como um advisor, mantendo a eficiência nos custos do cliente pela seleção ou recomendação de investimentos. A abordagem pressionará o produtor em direção a uma oferta de baixo custo, como a de ETF;

(ii) Redução na oferta de produtos por efeito dos critérios de elegibilidade e das regras de aconselhamento. Esta é uma questão de particular relevância no mercado nacional, considerando o binómio custo / rentabilidade da oferta existente em Portugal.

Um exemplo, conceptual e simplificado, ajudará a compreender os efeitos potenciais no negócio de distribuidores e produtores. Para o efeito, imaginemos um grupo bancário, com uma oferta de fundos de investimento manufaturados por uma sociedade gestora integrada verticalmente nesse grupo.

O mix de fundos comercializados gera hoje uma comissão de gestão anual de 100 bps, repartidos em 70% pelo banco comercializador e 30% pela gestora.

Com a nova Diretiva, a venda não aconselhada inibirá o distribuidor de receber 70 bps em incentivos pagos pela gestora. Em conformidade, o distribuidor reformulará o negócio, de uma distribuição direta de fundos para, por exemplo, um serviço baseado em mandatos de gestão discricionária. Comissionará tal serviço com, pelo menos, 70 bps anuais (potencialmente, com este processo, o distribuidor procurará expandir a margem).

Para superar o potencial ceticismo do cliente, o distribuidor evidenciará que o novo serviço endereça melhor as suas necessidades e objetivos, e que os custos globais serão similares aos da compra direta de fundos.

Por outro lado, o distribuidor terá de organizar os recursos internos para assegurar o novo serviço – evitará replicar as capacidades de uma sociedade gestora, pelo que focará na definição de portfólios-modelo (com vários perfis de risco), promovendo a alocação real das carteiras através de veículos de investimento de terceiros.

As consequências práticas serão óbvias:

- Para manter o total cost do cliente sob controlo, as carteiras serão constituídas maioritariamente por fundos de gestão passiva (eg. com custos de 20 a 50 bps);

- Apenas uma pequena parte poderá ser investida em produtos diferenciados, por exemplo, para o reforço da geração de alpha nas carteiras.

Estas tendências deverão pressionar muito o modelo de receitas dos produtores (como evidenciado, gera também consequências para o distribuidor, mas este terá uma superior capacidade de adaptação ao novo enquadramento de negócio).

Recorrendo ao nosso exemplo: o banco distribuidor enfrentará desafios comerciais e de implementação; mas a sociedade gestora poderá vir a estar fora do mercado, se não tiver ajustado a oferta às novas necessidades do seu (provável) maior distribuidor!

Os produtores nacionais já enfrentavam um contexto de elevada incerteza económica, retornos potenciais pouco atrativos, consumidores cada vez mais exigentes e mudanças geracionais. Encaram agora alterações induzidas por mudanças regulatórias e no modelo de negócio dos seus distribuidores.

De facto, uma das características da RIS é a de colocar os distribuidores no centro das transformações na indústria, condicionando, a montante, o negócio dos produtores.

Por estes motivos, os produtores terão de repensar o seu posicionamento no mercado, o que significará uma crescente especialização, incontornável quando os intervenientes são forçados a optar entre concorrer pelo preço com qualidade razoável ou concorrer pela diferenciação com um preço premium, ficando, os que não o fizerem, sem vantagens competitivas sustentáveis. Nada de invulgar – aconteceu em outros setores – mas mudará o mercado tal como o conhecemos.

No contexto das mudanças na oferta evidenciámos alguns impactos no modelo de distribuição, mas outros deverão ocorrer, tais como:

- Reforços nas arquiteturas abertas de distribuição e seleção de fornecedores (mesmo em Grupos integrados, como vimos)

- Reavaliação pelos produtores dos canais alternativos de distribuição – as decisões poderão ser diametralmente opostas, em função de distintos contextos de negócio;

- Necessidade de forte capacidade digital para suportar uma abordagem massificada ao advisory. Um aspeto crítico, porque todos os players sentirão a necessidade de compensar as pressões sobre as margens unitárias do negócio com mais volume, a partir da configuração de serviços que democratizem o acesso ao investimento.

Discutimos impactos e soluções ao nível da variável crítica “O quê?” (modelo de negócio). No próximo artigo, focaremos a análise na variável “Como?”, i.e ao nível das consequências e possíveis abordagens ao modelo operativo dos players na indústria.

Soluções: o modelo operativo como resposta aos desafios do Wealth Management

Evidenciámos anteriormente as principais áreas de intervenção da Diretiva RIS, bem como os impactos antecipados, transversalmente, ao nível do negócio dos produtores e dos distribuidores de produtos financeiros.

Vamos agora focar a análise nos efeitos ao nível dos modelos operativos. Procuraremos também evidenciar como decisões estratégicas corretamente alinhadas a este nível poderão ajudar os participantes da indústria a navegar, com sucesso, pelos desafios colocados ao nível do negócio.

Visão dos impactos nos modelos operativos

Perspetivamos alterações, desde logo, ao nível dos processos. Serão especialmente desafiantes nas atividades de front e middle-office, como consequência das restrições regulatórias e subsequentes alterações na oferta.

Mas terá implicações também nas atividades de suporte administrativo, nomeadamente dos distribuidores, pela abordagem massificada em aspetos do negócio hoje apenas disponíveis de forma restrita (eg. aconselhamento ao cliente).

Antecipamos pressões adicionais em quase todas as áreas funcionais, com um (novo) destaque para as atividades de gestão de produto e marketing, comerciais e gestão de investimentos.

Em conformidade, o cost-to-serve da indústria deverá crescer, mas numa relação inversa com o âmbito e alcance das decisões de investimento em tecnologia e a opção entre internalização ou externalização de processos, por critérios de eficiência.

Isto é, os diversos players serão forçados a decisões que evitem uma subida descontrolada dos custos operativos, mas que também lhes permita um nível de eficiência que suporte uma superior escala de negócio e operacional. Por esse motivo, serão expressivos os investimentos em tecnologia e serviços. Perspetivamos um esforço material principalmente nas seguintes áreas:

- Na massificação da informação ao nível do customer experience, data gathering ou report analytics;

- No suporte ao aconselhamento, em áreas como o goal-based planning, suitability ou robo-advisory;

- Na gestão de investimento, em temas como análise de cenários, otimização de portfólios ou gestão de riscos.

Mas a complexidade dos requisitos e a inovação necessária deverão favorecer decisões de consolidação tecnológica, evitando o esforço de integração de soluções com diferentes níveis de maturidade. Fornecedores end-to-end serão por isso encarados, no futuro, como parceiros transformacionais.

Por fim, ao nível da gestão de pessoas, os players deverão promover uma reconfiguração de competências – nos skills relacionais, de research, arquitetura de produtos ou análise de custos – bem como a aplicação de padrões mínimos ampliados. Assistiremos ainda à procura de perfis multidisciplinares e com uma visão holística sobre os desafios que a indústria vai enfrentar.

CASE STUDY – banco tradicional com negócio de WM baseado em tecnologia

| Quando há três anos atrás uma instituição alemã com um modelo de banca universal, com elevada capilaridade em zonas não-urbanas, desenvolveu a sua estratégia de crescimento, a aposta na gestão de investimentos surgia como incontornável. Aumentar a penetração das contas de investimento na sua base de cerca de 700 mil clientes, maioritariamente seniores, era o principal objetivo. Nesse momento, as circunstâncias sobre as taxas de juro e a respetiva pressão sobre a margem financeira constituíam um fator de motivação adicional, mas o que se desenhava teria impactos estruturais e transversais no modelo de negócio e relacionamento com outras áreas da cadeia de valor desta organização.

Em parceria com a FNZ – o fornecedor global de soluções tecnológicas para o sector de WM, colaborando com mais de 650 instituições financeiras Iíderes mundiais – foi desenvolvido um roadmap de transformação com três drivers principais: (i.) aumentar os AuA captados, (ii.) melhorar a performance dos investimentos e das respetivas margens do negócio e (iii.)controlar o cost-to-income da organização. Através de uma nova experiência digital, envolvente para clientes, mas também motivadora e eficiente na perspetiva da força comercial, com intervenção e controlo nos pontos adequados, foi possível um aumento de cerca de 50% dos AuA. Constitui uma ilustração adequada do poder de jornadas hibridas, equilibrando pontos de contacto físico com processos remotos, automáticos e promotores graduais de self-service ajustado e às características de cada cliente. Mas, para além das melhorias no acesso e interação, a transformação ocorreu ao nível da proposta de valor nuclear do banco, transitando da distribuição dos fundos produzidos por terceiros, mais dispendiosos, para uma massificação da oferta de gestão discricionária que, para além de individualizada ao contexto e objetivos de cada investidor, incorpora soluções de investimentos mais simples e, no limite, com melhor value for money, como sejam portefólios-modelo baseados em ETF. |

Na perspetiva do banco, esta expansão para um território de produção permitiu aumentar a margem em +20 bps.

Uma estratégia deliberada que antecipou o RIS Num momento em que a reflexão sobre o impacto da diretiva RIS deve ocupar um espaço maioritário na agenda estratégica das instituições financeiras no Europa, este caso é visionário na medida em que antecipa movimentos a que os players podem vir a ser obrigados, ajustando os seus modelos de negócio, muito mais do que respondendo a requisitos jurídicos e de compliance. Vários impactos da RIS, como a necessidade de uma linha de negócio DPM com uma oferta mais competitiva, ou um reporting analítico detalhado para cada cliente, são já asseguradas pela infraestrutura tecnológica atual do banco, integralmente suportada por soluções FNZ, que se estendem a temas tão díspares como os de macro-alocação de ativos ou goal-based planning individualizado por cliente. Adicionalmente, nesta parceria baseada num modelo PaaS, foi possível evoluir sem incremento de headcount na instituição, sendo que a FNZ assume contratualmente o risco operacional de eventuais quebras de compliance ao nível dos processos operacionais e aplica um pricing variável em função da evolução nos AuA, partilhando o risco comercial de crescimento de negócio. Embora sejam normalmente utilizados os exemplos de natureza anglo-saxónica para definir as ambições de desenvolvimento no negócio WM – devido a diversos fatores de contexto, como a maior literacia financeira dos investidores ou a sua responsabilização individual na preparação do período de reforma – este caso na Europa continental ilustra como é possível não apenas defender, mas também dinamizar uma componente relevante do produto bancário, num contexto comparável ao mercado português, sobretudo nos segmentos de clientes mais conservadores e de redes comerciais de menor sofisticação. |

Como decisões no modelo operativo podem alavancar o negócio, num contexto regulatório complexo

Apresentamos um caso de estudo de um banco alemão de média dimensão que, para suportar uma decisão de negócio – implementar uma estratégia de crescimento baseada no negócio de WM, através de serviços de gestão discricionária – preparou a abordagem e o desenho detalhado do processo transformacional do modelo operativo, incluindo aspetos críticos como:

- A seleção de parceiro tecnológico que disponibilizasse plataformas de suporte numa perspetiva end-to-end: os objetivos de negócio do banco implicariam alterações transversais nos processos de back e middle-office, mas a gestão perspetivava também a necessidade de uma abordagem radicalmente diferente à interação com a base de clientes e equipas de vendas. Por uma questão de robustez, capacidade de integração com os sistemas core do banco e eficiência no desenvolvimento do projeto, era assim crítica a seleção de um fornecedor com capacidades “full scope”;

- Um outro tópico centrou-se na decisão sobre internalização e externalização de processos operativos. Processos críticos, nomeadamente os mais diferenciadores para a proposta de valor do banco, deveriam ser assegurados internamente, mas muitas das funções administrativas, nomeadamente nas áreas de back-office, poderiam ser externalizadas com ganhos de eficiência. Este tema foi também relevante na decisão sobre parcerias, nomeadamente na identificação de candidatos com valências tecnológicas e de serviços;

- Incontornável para o sucesso do projeto foi ainda a constituição de equipas multidisciplinares conjuntas, i.e do banco e do parceiro tecnológico, na discussão e desenho do plano estratégico desde as fases inerentes ao modelo de negócio até ao desenho do novo modelo operativo. A abordagem permitiu uma mais eficiente integração entre know-how de negócio e operativo / tecnológico, a identificação de novas áreas que também careciam de intervenção, bem como a mais rápida deteção de necessidades de revisão em processos operacionais.

- A perspetiva tecnológica apoiou, desde uma fase embrionária, as decisões sobre a proposta de valor do banco. As capacidades de front-end da solução tecnológica permitiram à equipa de projeto apresentar recomendações de calibração entre suporte digital e pessoal no advisory ao cliente, integrando desde logo os objetivos de negócio com as potencialidades disponibilizadas pela tecnologia.

- Por fim, o entendimento que o reposicionamento do negócio implicaria não só uma resposta nas áreas administrativas, mas também o upgrade das capacidades de investimento/aconselhamento, resultou na análise de como soluções tecnológicas do fornecedor – da gestão de riscos à otimização de portfólios – poderiam ser integradas no suporte, com superior eficiência, à nova oferta da instituição.

No contexto do caso apresentado, poderiam ser mencionados outros aspetos críticos ao projeto de reposicionamento do negócio e seu modelo operativo. Por outro lado, características e contexto de negócio de cada player podem gerar abordagens profundamente distintas aos desafios.

Mais do que evidenciar melhores práticas, o objetivo foi o de demonstrar, exemplificando, que embora sejam materiais os desafios inerentes à reconfiguração da indústria – reforçados pelo novo enquadramento regulatório – é possível endereçar os mesmos e promover o crescimento do negócio. Naturalmente, os investimentos necessários serão relevantes, nomeadamente os tecnológicos, tal como será a complexidade dos projetos de transformação, por serem transversais nas organizações.

Por estes motivos defendemos que a abordagem aos desafios da indústria de WM será, na sua base, de natureza estratégica.

Artigos publicados no FundsPeople >>

Há relação entre a COP28 e o exercício físico?

Carla Baltazar

Professora da Área de Operações, Tecnologia e Inovação da AESE Business School

How can a risky purchase be made more palatable to the consumer?

Iñigo Gallo

Associate Professor in the Marketing Department at IESE Business School

As recomendações de leitura