Afonso Barbosa

Professor de Contabilidade Financeira, Contabilidade de Custos, Sistemas de Planeamento e Controlo de Gestão na AESE

Entre um conjunto alargado de fatores limitativos da poupança em Portugal, dois são frequentemente apontados: a incapacidade estrutural em reservar uma parte do rendimento disponível e, por outro lado, o imobilismo dos aforradores na otimização da rentabilidade.

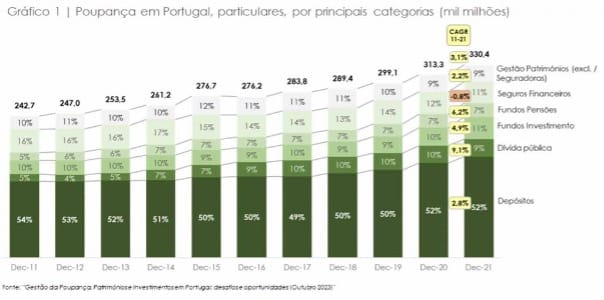

Em relação ao primeiro argumento, na última década, a poupança financeira de particulares registou um crescimento médio anual de 3,1%, atingindo 330,4 mil milhões de euros (mm€) no final de 2021, ou seja, representando um crescimento superior ao do PIB nominal (1,8%/ano) em igual período.

Em relação ao segundo, e apesar da recente notoriedade mediática sobre os valores recorde atingidos no investimento em certificados de aforro, a dívida pública distribuída junto de investidores particulares já era, antes destes desenvolvimentos das últimas semanas, o ativo que apresentou o maior crescimento na última década (CAGR 9,1%), quase dobrando o seu peso entre 2011-21.

Para lá das mistificações, a questão fundamental sobre a poupança prende-se com a tipologia de ativos e instrumentos usados para a gestão da poupança: no final de 2021, os depósitos bancários e a dívida pública, representavam 61,5% da aplicação de recursos financeiros particulares, i.e. claramente superior à poupança aplicada em todos as outras soluções de investimento (ver Gráfico). Este aspeto é ainda mais expressivo se considerarmos que na última década coincidiu com uma redução sem precedentes das taxas de juro, diminuindo sistematicamente a rentabilidade dos ativos de muito baixo risco.

Comportamento conservador: uma explicação conveniente?

Sendo indiscutível que existe em Portugal uma propensão secular para a aplicação de recursos em produtos de reduzido perfil de risco, não é uma singularidade nacional. O aforrador-padrão é relativamente idoso, com reduzida literacia financeira, sensível à perda de capital, sem foco na acumulação/rentabilização de longo prazo, com um escasso valor em poupança, com propensão para o investimento em ativos imobiliários e sem interesse/acesso a suporte técnico adequado. Trata-se de uma realidade nacional, mas não será a explicação primária para uma tão elevada diferença face à média europeia, não só porque este perfil existe em outros países, mas também porque não é consistente com o gradual interesse dos portugueses na resposta a preocupações como o planeamento da reforma.

É difícil distinguir entre o que é comportamento natural da Procura, e as dificuldades em aceder a soluções ajustadas às necessidades, que devem ser desenvolvidas pela Oferta. Inevitavelmente, uma alteração do atual mix de poupança depende do envolvimento dos grandes grupos bancários, uma vez que concentram a distribuição comercial de produtos financeiros (70%). Ao contrário de outros países europeus, não existem praticamente agentes financeiros independentes com relevância material no mercado e, mesmo os mediadores de seguros, representam apenas cerca de 7% da poupança em soluções de investimento (essencialmente através dos seguros financeiros).

Endereçar estes desafios passa, naturalmente, por estímulos à literacia financeira, por uma evangelização do aforrador para o foco no investimento de longo prazo, pelo reforço de incentivos fiscais à poupança e ao investimento, entre outros elementos geradores de condições base para o crescimento e a gestão mais racional da poupança.

, considerando que se enfrentará no médio prazo um contexto de retornos pouco atrativos dos ativos, enquanto spillover da reversão das políticas monetárias do passado recente e de uma incerteza macroeconómica persistente e elevada.

Personalização em escala como catalisador de mudança

Uma das conclusões do estudo aponta para que o crescimento do Wealth Management no mercado dependa do alcance dos segmentos affluent e de mass market, i.e para uma base alargada de clientes com ticket unitário inferior ao habitual. Neste sentido, a capacidade de expandir e escalar as soluções oferecidas, com personalização acrescida, é o principal desafio enfrentado para mais de 80% dos entrevistados, com quase metade a indicá-lo como um tema de prioridade extrema.

Mas, em face de uma base de clientes tipicamente conservadora e com baixa literacia financeira, surgem dilemas estratégicos: como servir estes clientes, de forma rentável, sem que a proposta de valor implique uma migração direta de capital protegido para o risco de mercado? Ou se tentarmos essa transição, como focar o cliente numa lógica de acumulação de longo prazo? Ou ainda, como desenvolver uma oferta diferenciadora de advisory, se este é dificilmente monetizável no mercado português?

Muitas das alterações necessárias ao nível da oferta exigem o ajuste na metodologia de construção de portefólios, incorporando não apenas variáveis tradicionais, como os perfis de tolerância ao risco, mas também outros parâmetros, como horizontes de investimento diversificados, objetivos específicos (goal based investments), mudança de requisitos entre períodos de vida (eg. acumulação vs. desacumulação), enquadramento e otimização fiscal, ou outros aspetos, financeiros e não-financeiros, mais complexos, como sejam critérios de sustentabilidade e impacto social dos investimentos.

Para além da oferta fechada de produtos, a evolução da proposta de valor deve decorrer da integração de produtos e serviços. Por exemplo, uma oferta de produtos de baixo custo que replique o comportamento de um mercado será enriquecida se, complementarmente, existir um serviço de portfolio advisory integrado em momentos-chave.

Estas necessidades de desenvolver serviços mais complexos, com uma perspetiva holística e customizada, terá fortes implicações ao nível do modelo de negócio e operacional nas atividades de Wealth Management.

Entre outros impactos, irá reforçar muito o desenvolvimento de parcerias na área financeira, por exemplo, com gestores especializados em ativos e veículos de investimento pouco utilizados neste momento nas carteiras atuais.

Democratização dos investimentos através da tecnologia

Mas também parcerias na área tecnológica, que coloquem em prática a centricidade no cliente através da maior capacidade de recolha, análise, integração e gestão aplicada da informação em experiências positivas quando os clientes selecionam e gerem os seus investimentos. Exigirá a capacidade de construção, cenarização e back testing de portfolios cada vez mais granulares, incorporando um volume crescente de indicadores de mercado, bem como a gestão e rebalanceamento agregado das carteiras para assegurar níveis de eficiência operacional.

Enquanto parceiro tecnológico e de suporte operacional especializado na cadeia de valor de Wealth Management, um player como a FNZ responde às diferentes dimensões descritas, numa lógica integrada de Platform as a Service, mas também contribui para a inovação na oferta das entidades financeiras.

Uma das aplicações mais interessantes para o contexto português respeita a soluções de proteção de capital, que a maioria dos inquiridos no estudo referido anteriormente, considera como um tema extremamente relevante ou crítico, por constituir uma abordagem intermédia entre o absoluto conservadorismo e uma abordagem suportável de exposição ao mercado para clientes muito conservadores. São soluções que permitem construir propostas de valor flexíveis no padrão de contribuições e payoffs (i.e. adaptáveis ao ciclo de vida), com maturidades ajustáveis, com um leque alargado de possibilidades de investimento, com proteção em qualquer momento e ajustável à performance do portefólio, com a opção do cliente configurar e alterar o seu programa de forma customizada.

Baseiam-se em tecnologia que interliga de forma eficiente todas as partes relevantes, otimizando os mecanismos de rebalanceamento e proteção. Ou seja, são um exemplo de concretização de um investimento personalizado, com um serviço de proteção dinâmico ajustável às necessidades de cada cliente, incluindo em várias fases de vida (eg. na aposentação).

Desbloquear o crescimento do Wealth Management em Portugal, implica uma visão alargada que passa pela capacidade:

de disponibilização de serviços personalizados (não apenas produtos);

da concretização desses serviços através de uma abordagem omnichannel, em que a vertente digital deve ser sobreponderada, reforçando a ligação com o cliente e

de identificar objetivos financeiros ajustados ao estilo de vida, crenças e propósito do cliente, isto é, dando resposta às necessidades financeiras de forma compatível com objetivos mais vastos do cliente.

A transformação digital será crítica para suportar esta trajetória, ao permitir um modelo de negócio cost efficient em segmentos onde a escala e a customização são historicamente difíceis de conjugar e, em simultâneo, aprofundar um modelo relacional recentrado no cliente. A oportunidade de mercado para a indústria financeira é clara e material: deve ter a aspiração de, nos próximos 10 anos, duplicar o volume de soluções de investimento. Para tal, basta que a poupança de particulares se mantenha a um crescimento similar ao registado desde 2011 e que estas soluções atinjam 55% de penetração na poupança total, ou seja, uma ligeira evolução face aos cerca de 40% atuais, mas ainda assim, um cenário conservador.

É necessário ter uma visão estruturada, porque o problema de fundo mantém-se, sendo necessário disponibilizar ofertas que permitam retornos superiores aos clientes, educando-os gradualmente para uma consciencialização de conceitos risco-retorno, naturalmente salvaguardando todos os requisitos regulatórios.

No limite, não se trata apenas de um tema económico ou de negócio, mas da proteção de um modelo de sociedade que exige retornos financeiros mais significativos.

Artigo publicado no FundsPeople

Os Benefícios de um Conselho Consultivo

Jorge Ribeirinho Machado, Professor da AESE

Eduarda Luna Pais, Teaching Fellow na AESE e Sócia Gerente da ELPing Organizational Fitness

Uma reunião

Paulo Moniz

Director of Information Security and IT Risk at EDP – Energias de Portugal e Alumnus do Executive MBA AESE

Could regulation technology – or ‘reg-tech’ – avert banking failures?

Gayle Markovitz, World Economic Forum

Image: REUTERS/Denis Balibouse

Can Europe Compete On Generative AI?

Jennifer L. Schenker

The Innovator