Diogo Ribeiro Santos

Professor de Finanças da AESE e Diretor do Program Next Generation

Introdução

Olhamos normalmente para a dívida “problemática”: sobre-endividamento de estados soberanos, de empresas e de famílias; reestruturações ou perdões de dívida; e crédito malparado. Aqui, abordarmos também a utilização racional da dívida como forma normal de financiamento das empresas. Procuramos responder a duas perguntas: 1) As empresas portuguesas estão sobre-endividadas? 2) O endividamento das empresas é generalizado?

Visão geral

Existiam, em finais de 2020, 1.301.000 empresas: 850.584 empresários em nome individual (65,4%) e 450.416 sociedades (34,6%). A dívida financeira das empresas (Curto Prazo e Médio-Longo Prazo) ascendia a 200 mil milhões de euros. A lista dos sectores de atividade consta da Tabela 1.

Tabela 1: Códigos e sectores de atividade

Fonte: Banco de Portugal (BdP).

1) Sobre-endividamento

Uma empresa está sobre-endividada quando não consegue servir a dívida pontualmente. O rácio Dívida/EBITDA sobrestima a capacidade de servir a dívida, porque o EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) é calculado antes de impostos e das necessidades de reposição de ativos. O potencial de sobrestimação da capacidade de servir a dívida é agravado pela utilização, no numerador, da Dívida líquida de Caixa e Bancos. É uma prática a evitar porque as responsabilidades da empresa medem-se em termos brutos e não líquidos.

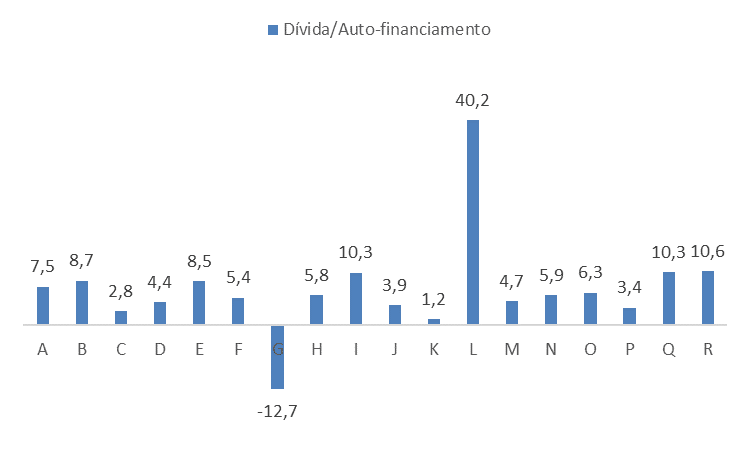

O Auto-financiamento (Resultado Líquido mais Amortizações) é o resultado que está disponível para servir a dívida (antes de necessidades de reposição de ativos). O rácio Dívida Bruta/Auto-Financiamento é mais fiável. O Gráfico 1 apresenta os valores do rácio para os anos 2006 a 2020. O sobre-endividamento dos sectores G e L não oferece dúvidas. O valor negativo de G explica-se por um rácio de -449 em 2011, com autofinanciamento negativo e dívida de 31 mil milhões de euros.

Gráfico 1: Rácios médios Dívida Bruta/Auto-Financiamento para 2006-2020

Fonte: BdP.

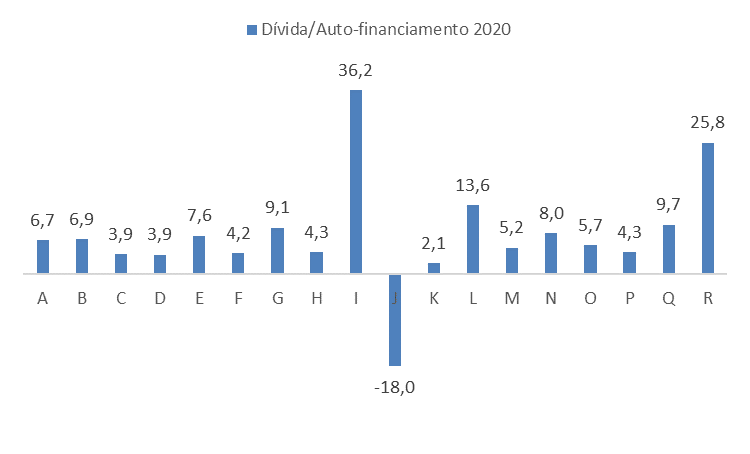

Se nos focarmos apenas nos rácios para o ano de 2020, nota-se o efeito da pandemia e dos confinamentos nos sectores dos Transportes, Turismo e Outros Serviços.

Gráfico 2. Rácio Dívida⁄(Auto-financiamento) para 2020.

Fonte: BdP.

É legítimo falar de sobre-endividamento em 2020. A maturidade média da dívida é elevada e especialmente alta em alguns sectores. Mas, será seguro afirmar que as empresas portuguesas estão, em média, sobre-endividadas?

2) Sub-endividamento

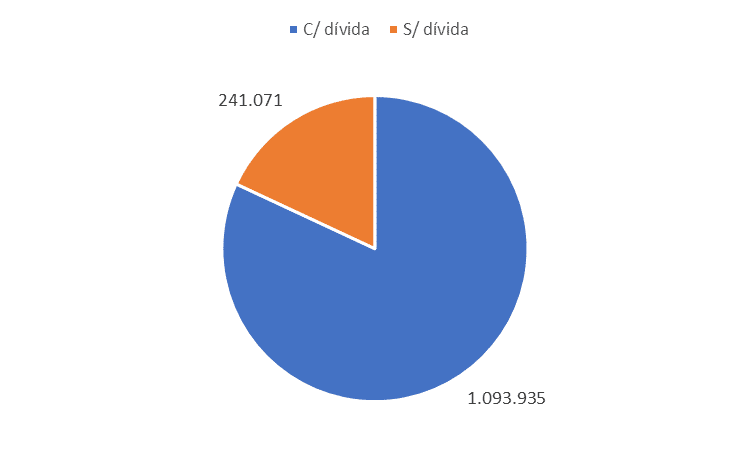

O endividamento está concentrado em 18% das empresas (Gráfico 3), pelo que não deve ser analisado em termos médios. É significativo que no sector com mais empresas, o Comércio, apenas uma em cada quatro esteja endividada. O sector das Indústrias Extrativas é o mais endividado (cerca de 44%) mas tinha apenas 1.023 empresas em 2020.

Gráfico 3. Empresas endividadas e não-endividadas (unidades), em 2021.

Fonte: Banco de Portugal divulga informação sobre moratórias de crédito. Janeiro de 2021.

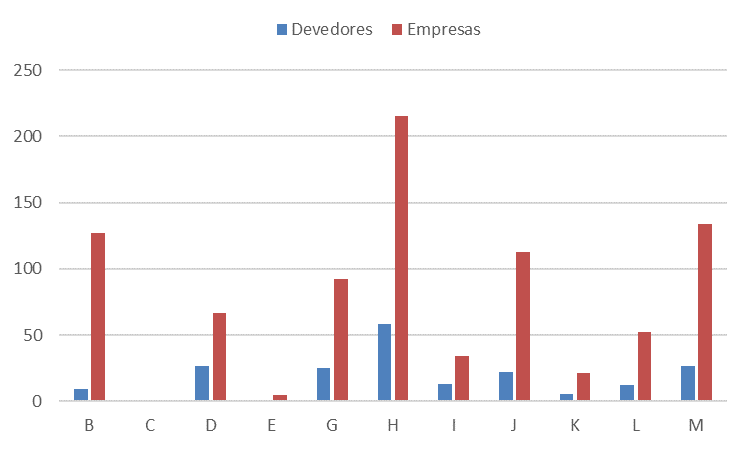

Gráfico 4. Devedores e empresas por sector em 2020 (milhares).

Fonte: BdP.

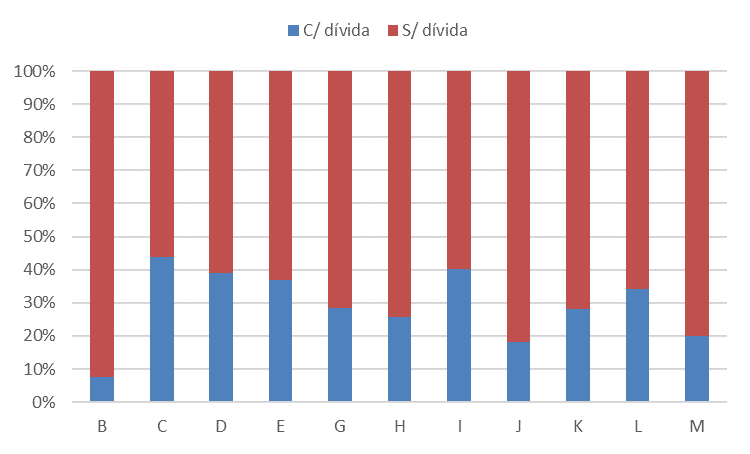

Gráfico 5. Empresas endividadas e não-endividadas por sector (%). Valores médios para 2006-2020.

Fonte: BdP.

Conclusão

Em média, as empresas portuguesas não estão sobre-endividadas, apesar de o endividamento médio em alguns sectores ser preocupante. Contudo, as empresas portuguesas que se endividam não ultrapassam os 18% do total. Quaisquer análises do endividamento do conjunto de empresas ou de sectores de atividade devem utilizar dados desagregados para devedores e não-devedores. Estes números revelam que existe muita heterogeneidade escondida pelas médias – o clássico problema do estatístico que morreu afogado num rio que tinha, em média, um metro de profundidade…

Num país como Portugal, com reduzidos níveis de investimento, apenas 18% das empresas estão endividadas. Se mais empresas utilizarem o crédito bancário para financiar o seu investimento, o investimento privado pode aumentar significativamente. A pergunta que se impõe é: porque é que não o fazem? Serão os critérios da banca demasiado apertados para excluir do crédito 80% do tecido empresarial (ou 80% das empresas demasiado frágeis)? Poderão existir outros fatores em jogo, como aversão ao risco e ao endividamento. Cabe às escolas de negócios a iniciativa de “sentar à mesa” banqueiros, empresários e gestores, para iniciar este debate

Celebrando os 8 mil milhões que somos

Maria de Fátima Carioca

Professora de Fator Humano na Organização e Dean da AESE Business School

Ainda os melhores anos de sempre: Uma década de indústria do vinho

José Ramalho Fontes

Presidente da AESE e Professor de Operações e Tecnologia

Retail Revolution

José Luis Nueno

IESE professor of Marketing and holder of the Intent HQ Chair on Changing Consumer Behaviour

World Energy Outlook 2022

IEA

License CC BY 4.0 (report); CC BY NC SA 4.0 (Annex A)

A philosopher’s guide to messy transformations

strategy + business

Pia Lauritzen

Photo: Photograph by PanosKarapanagiotis

")

Tip of the week