AESE insight

AESE insight

AESE insight #55 > Thinking ahead

Como tornar relevante a indústria de gestão de ativos em Portugal?

Afonso Barbosa

Professor de Contabilidade Financeira, Contabilidade de Custos, Sistemas de Planeamento e Controlo de Gestão

O setor de gestão de ativos em Portugal apresenta uma reduzida capacidade de captação das poupanças, quando comparada com a realidade europeia. No seu último relatório (com dados a junho 2020), a EFAMA[1] apontava para recursos geridos pela indústria de “asset management” num valor equivalente a 157% do PIB europeu. Em Portugal, este indicador não ultrapassava os 47%.

Um ano depois, o volume de ativos geridos em Portugal pelo setor totaliza €92,4 mil milhões e a realidade face à média europeia não se alterou. De realçar ainda que cerca de 45% deste valor respeita a mandatos de gestão discricionária, maioritariamente de clientes institucionais.

Uma tão elevada discrepância relativamente à média europeia sugere a existência de causas profundas, potenciais desafios competitivos estruturais. A clarificação das causas mais plausíveis possibilitará endereçar soluções que se configurem num novo “caminho estratégico” para o setor em Portugal.

O Desaparecimento do Cliente Particular

O aforrador médio português é pouco atraído por alguns dos instrumentos de aplicação de poupança mais disseminados na realidade europeia, focando-se em produtos tradicionalmente de baixa rentabilidade como depósitos bancários, certificados de aforro e do tesouro (no final de 2020, estes totalizavam um valor próximo de €200 mil milhões).

Não se tratando de um problema de capacidade competitiva na gestão de investimentos – as rentabilidades dos produtos geridos em Portugal não são muito distintas das registadas pelos seus congéneres europeus – é relevante entender os fatores que originam ou justificam estas discrepâncias.

Conservadorismo. Um fator normalmente apontado é o conservadorismo médio dos aforradores portugueses e o seu reduzido horizonte temporal de investimento. Mas não será a explicação primária para uma diferença tão grande face à média europeia, porque o perfil conservador existe em outros países e porque não é um argumento consistente com o gradual interesse dos portugueses em diversificar os investimentos[2].

Procura de financiamento estatal. Uma outra explicação está relacionada com as elevadas necessidades de financiamento que o Estado e, em parte, o setor bancário nacional tiveram na última década, concorrendo com o asset management português pela captação de recursos de aforradores nacionais. Mas dificilmente explica uma tão baixa penetração dos produtos de gestão de ativos na poupança nacional pois, por um lado, este reduzido peso é uma realidade estrutural e, por outro, nos anos mais recentes as necessidades de acesso ao financiamento interno pelo Estado e banca reduziram-se muito.

Outras razões. Outras possíveis razões são, de forma recorrente apontadas, os aspetos culturais e fiscais.

É conhecida a propensão dos portugueses para o investimento em ativos imobiliários. Mas se essa realidade sustenta a distorção, como se justifica a reduzida expressão de fundos imobiliários nos produtos de asset management (apenas €10,2 mil milhões em junho 2021)?

A arquitetura fiscal em Portugal não é favorável à poupança e investimento, tendo piorado nos últimos 10 anos. Mas elevadas cargas tributárias existem noutros países e não justificam, por exemplo, a reduzida expressão dos fundos de pensões (apenas €23,3 mil milhões e com elevada proporção de fundos fechados), segmento específico onde a fiscalidade potencia a atração de poupanças de longo prazo.

Um Questão Estratégica do Modelo de Negócio

Embora os fatores ou condições de contexto acima comentados possam explicar parcialmente uma tão reduzida presença de produtos de gestão de ativos na poupança nacional, julgo que a principal explicação do fenómeno depende de fatores intrínsecos ao próprio setor, relacionados com temas de posicionamento e proposta de valor dos players portugueses. Isto é, a causa estará na estratégia de negócio da indústria nacional de asset management.

É assim relevante analisar a estratégia do negócio, com uma ótica prospetiva, tendo em conta que o setor enfrentará nos próximos anos um contexto onde retornos potenciais pouco atrativos (consequentes às baixas taxas de juro) e uma incerteza económica acima da média, coexistirão com consumidores cada vez mais exigentes, mudanças geracionais e concorrência crescente de novos e maiores players.

Estes desafios irão gerar (i) maior dificuldade nas propostas de valor de produtos com crescentes rácios custos de gestão / retornos potenciais, (ii) instabilidade nas quotas de mercado com as redes a adotarem arquiteturas abertas de distribuição, (iii) pressão crescente para a oferta de soluções customizadas (e não “produtos standard”) disponibilizadas através dos canais mais convenientes para o cliente. Alguns aspetos serão críticos para um novo “caminho estratégico” no setor, nomeadamente na oferta:

- Desenvolver iniciativas que potenciem a captação de recursos na atual base de investidores será tão relevante quanto identificar os fatores críticos de captação de futuros clientes da geração Millennial, antecipando diferentes interesses e formas de “consumir” produtos financeiros;

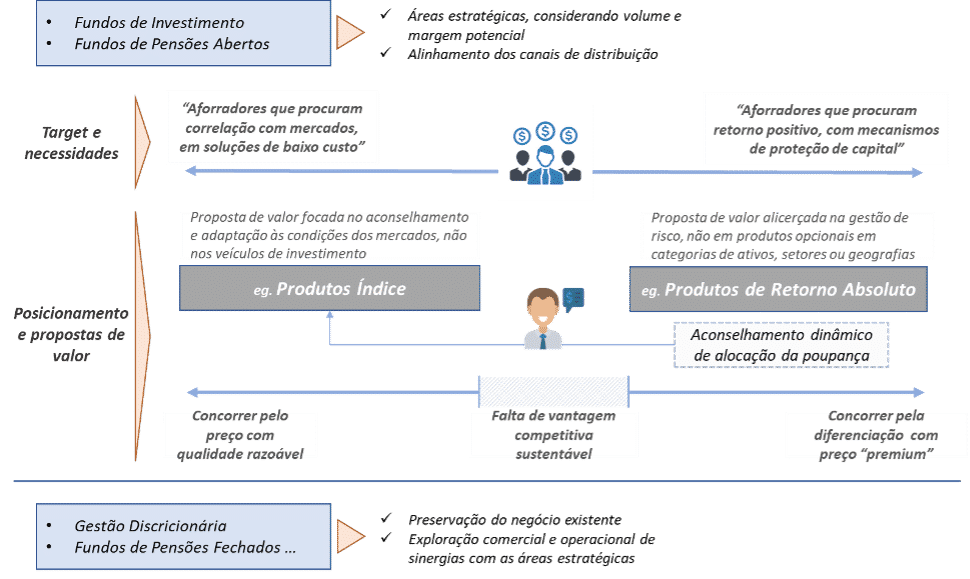

- Focar o desenvolvimento nas áreas de fundos de investimento e de fundos de pensões abertos, considerando o potencial para geração de volume e/ou margens. Naturalmente, os principais intervenientes não poderão descurar a proteção de outras áreas, como a de gestão discricionária, mas apenas aquelas duas endereçam todos os fatores críticos de crescimento no longo prazo;

- O desenvolvimento das duas áreas estratégicas deverá responder a desafios específicos: (i) por um lado, compensar pela tecnologia de investimento os baixos retornos potenciais dos ativos e (ii) por outro, responder às necessidades dos aforradores que prefiram expor-se às dinâmicas dos mercados, mas são desencorajados pelo comissionamento dos produtos tradicionais;

- Nestes produtos – e com adaptações às características intrínsecas – os desafios e as opções que potenciam a captação de recursos forçarão o reposicionamento das propostas de valor em direção aos “extremos”, por exemplo com uma oferta com objetivos de retorno absoluto (por contraponto aos produtos geridos contra um benchmark), conjuntamente com oferta que replique a performance de mercados alicerçada em serviço dinâmico de aconselhamento e alocação de poupança. A Figura 1. sintetiza os racionais para o reposicionamento da oferta do setor:

Figura 1: nova abordagem à proposta de valor na indústria de Asset Management

Estes desenvolvimentos são incontornáveis quando o mercado força os intervenientes a optar entre concorrer pelo preço com qualidade razoável ou concorrer pela diferenciação com um preço premium, deixando todos aqueles que não o fizerem sem uma vantagem competitiva sustentável. No asset management, a dinâmica que mais contribuirá para o reposicionamento deriva do contexto estrutural de taxas de juro e rentabilidades potenciais muito baixas.

Este reposicionamento da oferta core não inviabilizará a manutenção de propostas oportunas em outros produtos, mas apenas em áreas onde cada player tiver vantagens competitivas materiais.

Também incontornável será o desenvolvimento de uma estratégia comercial, que assegure capacidade de interação com os principais canais (isto é, as redes bancárias) e o desenvolvimento de canais alternativos de distribuição (direta), proporcionando um equilíbrio adequado entre a potencial geração de margem bruta e a resolução dos desafios operacionais subjacentes à estratégia.

Reconhecendo que os bancos de retalho estão a evoluir para um paradigma digital, as “fábricas” de produtos necessitam de uma abordagem distinta, apoiando os seus distribuidores com ferramentas de gestão dinâmica de poupanças, de análise de padrões comportamentais de clientes, entre outras.

Devem também desenvolver canais digitais para distribuição direta – porque potencia a retenção de margem e, não evitando algum suporte físico (a distribuição “pure click” só é possível com elevada confiança e familiaridade com produtos e processos), evita o investimento de significativos recursos no desenvolvimento e controle de redes de consultores comerciais, ou similares.

Impactos no Modelo Operativo

Estas opções estratégicas geram implicações relevantes na organização e gestão das áreas de investimentos, operações e tecnologia das sociedades gestoras.

Nos investimentos, as implicações derivam de diferentes categorias de produtos necessitarem de diferentes tecnologias de gestão. Tais diferenças vão gerar a necessidade de reorganizar as equipas de investimentos, o reforço das áreas de research com superior apoio de métodos quantitativos de análise, o reforço de competências e mandato das equipas de gestão de risco e a necessidade de recrutamentos seletivos em áreas como as de modelização ou risco.

Por outro lado, alterações na oferta e nos processos de investimento, bem como nas dinâmicas de marketing e comercialização, implicarão o redesenho de processos operacionais, investimentos em tecnologia e, em muitos casos, a revisão do foco em serviços partilhados.

Estas alterações geram a necessidade de desenvolver projetos transversais, de pendor tecnológico, tais como os de integração front-to-back office (incluindo de software de gestão de riscos), de desenvolvimento de canais digitais transacionais e sua interligação operacional, de desenvolvimento de ferramentas de analytics e machine learning de suporte à distribuição, entre outros. Este esforço é hoje facilitado pela disponibilidade no mercado de soluções modulares, que geram flexibilidade na decisão e na sequenciação dos investimentos e evitam custos avultados de desenvolvimento orgânico.

Considerando as pressões competitivas e os investimentos necessários, será mais fácil endereçar estes temas com escala de negócio. A captação, no longo prazo, de uma fatia adicional das poupanças existentes, poderá aconselhar, no curto ou médio prazo, a implementação de medidas de concentração ou de parceria entre alguns players na indústria, que facilitem a partilha dos esforços de investimento e de reposicionamento do negócio.

Estas iniciativas de reposicionamento estratégico prepararão o setor para os desafios, porque tornam os seus players mais ágeis e resilientes às mudanças no contexto competitivo. Mas posicionam também o setor para o aproveitamento das oportunidades resultantes da procura de longo prazo por opções de poupança e investimento decorrentes das crescentes assimetrias de rendimentos e riqueza, do envelhecimento da população e da pressão crescente sobre os sistemas de segurança social.

[1] “Asset Management in Europe – an Overview of the Asset Management Industry”, EFAMA – European Fund and Asset Management Association, nov.2020

[2] Conforme 3º Inquérito à Literacia Financeira da População Portuguesa, da responsabilidade do Conselho Nacional de Supervisores Financeiros (CNSF), jun.2021

Outros artigos da edição de 9 de dezembro do AESE insight

Introduction to Microeconomics, um manual de microeconomia contemporâneo

Marta Lince de Faria, Professora de Fator Humano na Organização e de Microeconomia na AESE Business School, Cátedra de Ética da Empresa e na Sociedade AESE / EDP

Vulnerabilidade e liderança

José Fonseca Pires, Professor de Fator Humano na Organização da AESE

Why Are Supply Chains Blocked?

Project Syndicate

The science everyone needs to know about climate change, in 6 charts

The Conversation

How to make big, old companies act fast

strategy+business

O setor do silêncio

Cátia Sá Guerreiro, Professora de Fator Humano na Organização, Diretora Programa de Gestão das Organizações Sociais (GOS) e do OSA – Liderança no Feminino